华泰 | 宏不雅: 新式政策性金融器具有望助力“准财政”推广

本年1-6月,财政前置发力:中央+场所政府财政总开销同比增长8.9%,比较昨年同期的-2.8%光显进步,对稳增长起到积极作用。鉴于岁首至本年国债+场所债净刊行占全年总和度比例光显高于昨年同期,市集对下半年财政政策是否仍有“余力”的判断出现不对。本年4月政治局会议提议将设立新式政策性金融器具,而后多地密集召开该器具的宣讲会,而近期发改委明确默示将加速设立投放该器具。由发改委牵头、国开行提供主要融资的新式政策性金融器具和2015-16对稳增长起到遑急作用的PSL不少同样之处,引起市集温雅。本文基于公开信息,结合之前肖似政策的实施后果,对新式政策性金融器具的潜在影响进行估算。如果3季度加速落地、致使扩容,则新式政策性器具将对支合手“准财政”推广力度起到至关遑急的作用。

1.中国脾性的“准财政”体系:中央+场所政府、场所平台、及政策性银行

就政府不错径直和蜿蜒确立的资源而言,中国的“准财政”推广不仅不错通过中央和场所政府融资、扩掀开销完成,也不错通过政策性银行扩表、以及此前场所平台推广来完毕。超过地,2015-18年场所债置换、央行PSL、政策性银行扩表等多管皆下推动基建投资与地产周期回升,是中国脾性广义财政政策发力推动周期回升的典型案例。

2.何为“新式政策性金融器具”?

本轮新式政策性金融器具的第一批限制或为5,000亿元,旨在为多个重心支合手界限的投资状貌提供老本金补充。不摒除而后新式政策性金融器具、或肖似的由政策性银行主导的金融器具将进一步扩容。这些新式器具的资金起原可能包括政策性银行金融债刊行、央行对政策性银行(机制肖似PSL)的贷款等。第一批新式器具主要支合手数字经济、东谈主工智能、低空经济、亏本界限基础圭臬、绿色低碳转型、农业农村、交通和物流、以及市政和产业园区八大界限,由三大政策性银行设立的基金公司通过股东借款或股权投资的方式为上述界限的紧要状貌补充老本金。该金融器具投放资金占状貌老本金的比例原则不越过50%,但重心界限或行业可进步至80%,投资期限为5年以上,投放利率约为2.5%(低于2季度加权平均贷款利率的3.3%)。

3.新式政策性金融器具和2015-16年间的央行PSL有何异同?

本轮新式政策性金融器具和央行PSL(典质补充贷款)均体现“准财政+宽货币”的双重功能。本轮政策性金融器具投放更快,融资成本较PSL利率可能更低。但与PSL即央行扩表、径直投放基础货币不同,政策性金融器具可能更多通过政策性银行发债融资(非基础货币渠谈)信贷派欲望制,乘数效应和对信用推广的拉动后果可能不足PSL。

4.若何评估新式政策性金融器具的后果?

如果新式政策性金融器具在本年3季度落地,将有助于带动广义信贷推广、并提振基建投资增速,为“准财政”推广提供合手续能源。乐不雅情形下,若新式政策性器具所有由央行向政策性银行提供资金支合手,对应的基础货币推广有望拉动广义信贷推广约4.4万亿元(2024年社融存量的1.1%)。若袭取增发金融债(杠杆较低)的方式,或辘集带动1.5-3万亿的信贷推广及基建投资增长。假定本年年内新式政策性金融器具的5,000亿元落地变成什物职业量,有望拉动年内基建投资约2个百分点。不摒除肖似金融器具进一步扩容,潜在投资标的包括城市更新、服务亏本等界限。

风险指示:政策性金融器具落地晚于预期,政策后果不足预期。

目次

一、本年广义财政转为虚心推广,对稳增长起到了积极作用

二、中国脾性的广义和“准财政”政策体系:中央政府、场所政府、场所平台、及政策性银行

三、何为“新式政策性金融器具”?

四、新式政策性金融器具和2015-16年间的央行PSL有何异同?

五、若何评估新式政策性金融器具的后果?

一、本年广义财政转为虚心推广,对稳增长起到了积极作用

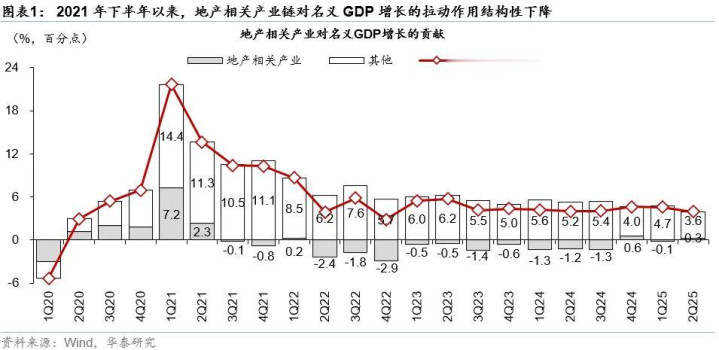

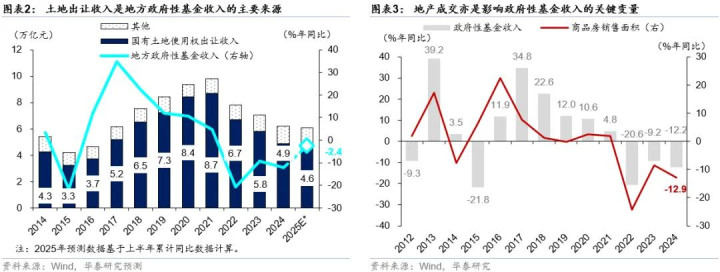

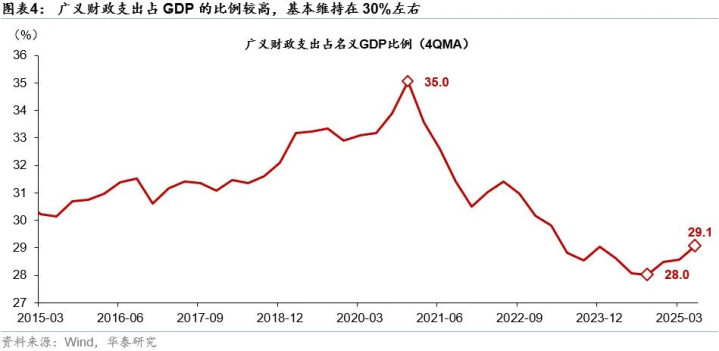

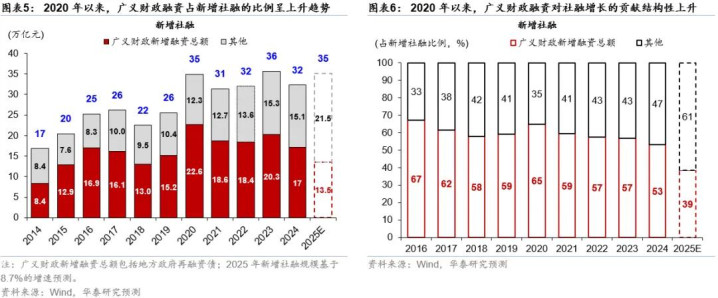

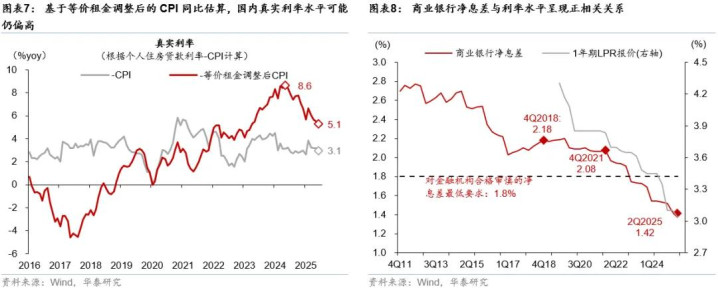

在地产周期合手续磨底、而货币政策空间收窄的布景下,财政政策、主淌若履行完毕的广义财政开销增长对中国逆周期调遣的履行后果至关遑急。自2020年下半年地产去杠杆以来,地产、基建等旧经济增长动能角落趋弱,地产关联产业链对步地GDP增长的拉看成用结构性下落,聚首体现为地产及关联制造业占总投资的比例光显下行(图表1)。鉴于地盘出让收入、以及地产关联产业链的税收收入是场所政府财政收入的主要起原,地产去杠杆下、地产-场所政府融资平台融资轮回对社融推广的支合手作用也光显下落(图表2和3)。由于包括中央与场所政府在内的广义财政开销占GDP的比例较高、基本保管在30%傍边,其中2020年占比达35%,财政主动推广的需乞降后果均大幅上升(图表4)——2020年以来,广义财政融资占新增社融比例越来越高、对社融增长的孝顺结构性上升均为财政推广后果的例证(图表5和6)。此外,地产周期偏弱下、国内确凿利率水平偏高,但由于生意银行净息差与利率水平呈现正关联关联,货币政策可能不会接续大幅降息(图表7和8)。

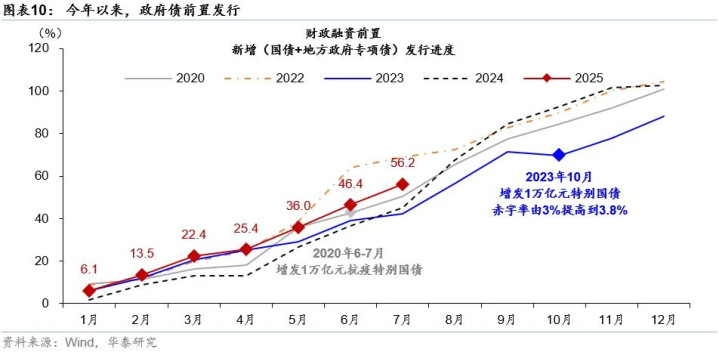

中国财政“量入为用”,仍具有较强的顺周期性。但本年财政前置发力,且场所政府收入增长角落企稳,助力财政开销增长冲破此前数年“顺周期下行”的惯性。一般来说,财政开销高于步地GDP(总需求)增长,知道财政政策起到逆周期调遣、支合手总需求的作用,反之则履行后果上仍界说为财政紧缩。由于国内财政“量入为用”,当财政收入增长放缓时,财政开销往往也会同步延缓,财政呈现较强的顺周期性。关联词,本年上半年政府债前置刊行,重叠地盘收入增速角落企稳,带动包括中央加场所财政开销在内的广义财政开销增长8.9%,光显高于步地GDP的4.3%,助力稳增长(图表9)。此外,鉴于本年前7个月国债+场所债净刊行占全年总和度比例光显高于昨年同期(56%vs.45%),市集对下半年财政政策是否仍有“余力”的判断出现不对。具体看,

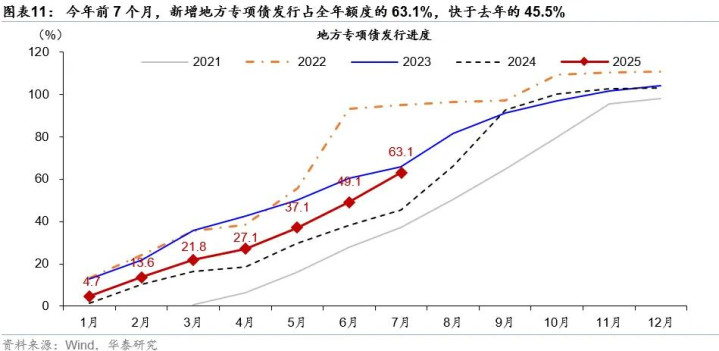

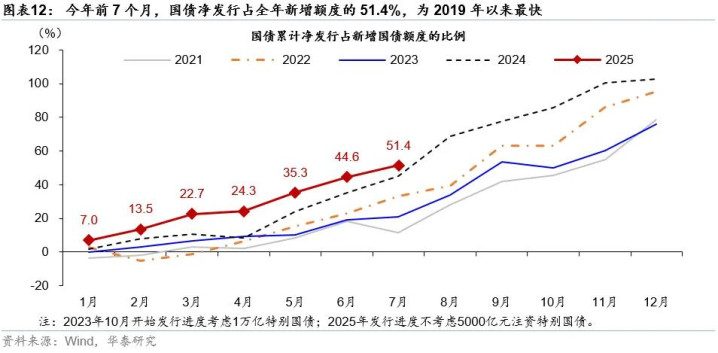

岁首于今,国债和场所债刊行节拍光显前置。本年前7个月,剔除注资超过国债影响后,新增政府债(即国债+场所政府专项债)刊行程度已达全年刊行程度的56.2%,快于年内增发超过国债/提高赤字率的2020/2023年。其中,场所专项债刊行占全年额度的63.1%,快于昨年的45.5%,但慢于2022/2023年同期的95%/65.7%。国债刊行方面,剔除生意银行注资的5,000亿元超过国债后,岁首于今国债累计净刊行占新增国债额度51.4%,为2019年以来最快程度(图表10-12)。

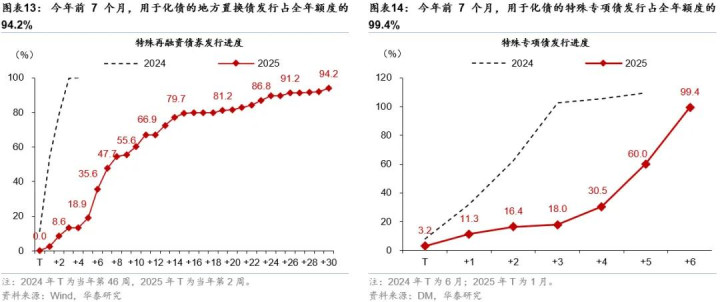

与此同期,本年以来场所化债程度较快,也有助于改善广义财政部门现款流。本年前7个月,场所政府共计刊行用于化债的专项债券共2.68万亿元,其中置换债已累计刊行1.88万亿元,占本年筹办2万亿元额度比重(化债程度)的92%,且相较于昨年11月8日东谈主大常委会后2万亿置换债券聚首刊行,本年的置换债刊行主要聚首在1-4月;而场所刊行用于化债的额外专项债约7,954亿元,占8000亿元化债新增专项债总和比重(化债程度)约94.4%,6月中上旬以来刊行光显提速(图表13-14)。

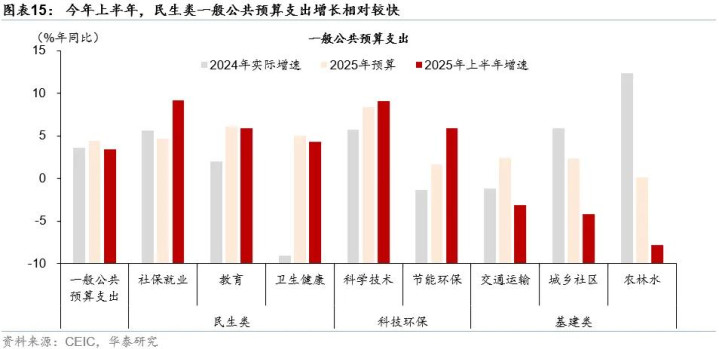

由此,本年上半年广义财政开销增长8.9%,光显快于昨年同期的-2.8%,亦快于上半年的步地GDP增长4.3%,财政逆周期推广更为光显。剔除用于银行注资的老本金5,000亿元、以及用于化债的额外专项债刊行额4,803亿元后,上半年广义财政开销同比增长3.6%。同期,财政开销结构进一步优化,民生界限开销占比进步,财政资金愈加禁绝“投资于东谈主”、服务民生。本年上半年,社会保险和办事、素养、卫生健康开销永诀增长9.2%、5.9%、4.3%,快于一般寰球预算开销的3.4%,且三项开销共计占一般寰球预算开销的比重达39.2%,较2024年全年进步2.5个百分点(图表15-16)。

二、中国脾性的准财政”政策体系:中央政府、场所政府、场所平台、及政策性银行

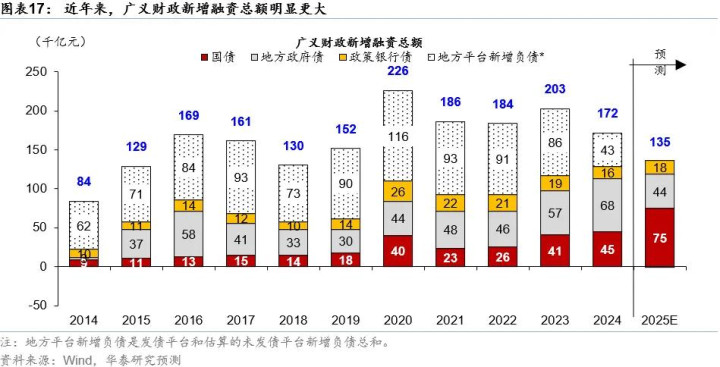

更广义地,就政府不错径直和蜿蜒影响的资源确立角度而言,中国的“准财政推广”不仅不错通过中央政府、场所政府融资和扩掀开销完成,也不错通过场所政府平台加杠杆/加速推广,以及政策性银行扩表来完成。咱们使用国债、场所政府债、政策银行债和场所平台新增欠债总和来测度广义财政和“准财政”政策发力情况,与IMF测算中国AugmentedFiscalDeficit的认识吻合。终端知道,频年来场所平台债务融资是广义财政新增融资的主力,但跟着2015年以来场所化债力度上升,国债、超过国债和场所政府债的净刊行占比逐年上升,2020年以来政策银行债净刊行限制亦有小幅推广(图表17)。具体看,

场所政府融资力度在2015年后启动第一轮场所债置换后光显加大,而中央财政融资力度稳步推广。2015岁首始,中央加强对场所债务的标准化经管,在“堵偏门”的同期“开正门”,场所政府新增发债额度大幅推广。一方面,2015-18年中央支合手场所进行第一轮隐性债务化解,时间场所政府共计刊行13.7万亿元的置换债,占2015年GDP的20%(图表18),场所隐性债务限制光显下落。另一方面,2015年中央初始对场所政府债务进行名额经管,每年允许场所政府增发的一般债和专项债额度合手续加多,尤其是用于状貌诞生的场所专项债额度上升较快(图表19)。同期,跟着经济处于新旧动能迤逦的转型期,2016年以来一般寰球预算赤字率基本保管在2.6%或以上,本年更是达到4%,再加上2024年推出的超过国债,中央财政融资力度亦稳步推广。由此,2015年以来,包括中央加场所在内的广义财政赤字率合手续走阔(图表20)。

场所融资平台和政策性银行扩表是具有中国脾性的“准财政”推广器具。在2008年推出“四万亿”财政刺激筹办后,场所融资平台越来越多地承担为场所政府基建投资进行融资的功能。但跟着2015年中央初始加强对场所隐债的监管,中央曾屡次收紧场所融资平台的融资政策。在2023年下半岁首始新一轮场所化债后,场所融资平台角落推广能源显耀减轻,咱们预计2025年公斥地债城投平的总欠债同比仅推广0.8%傍边(图表21)。为加强对特定界限的融资支合手,国度止境组建政策性银行,止境承担为重心状貌、重心投资界限提供资金的补充财政功能。如历史上曾推出两轮止境的政策性金融器具为紧要状貌补充老本金,永诀为2015-17年的2万元专项诞生基金、以及2022年7-11月共计约7,400亿元的政策性斥地性金融器具。

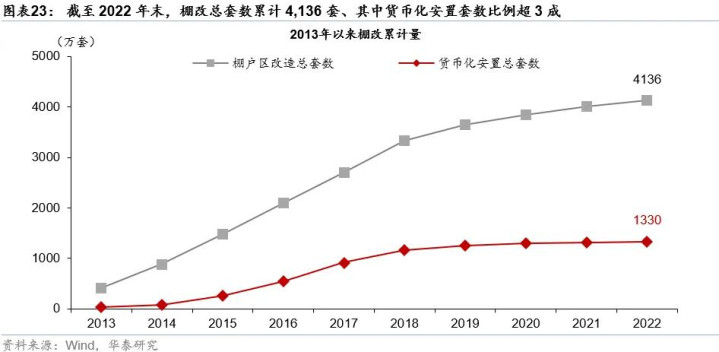

超过地,2015-18年场所债置换、央行PSL、政策性银行扩表等多管皆下推动基建投资与地产周期回升,是中国脾性广义财政政策发力推动周期回升的典型案例。一方面,2015-18年场所置换债刊行缓解了场所债务的期限错配和融资成本高企问题,场所城投平台现款流压力角落改善,重叠专项诞生基金等政策性资金拉动,基建投资增速光显回升。另一方面,2014年央行创设PSL来支合手国开举止棚户区矫正提供融资,棚改光显加速。2015-2018年时间,棚改限制年均达610万套,其中货币化安置年均超270万套,带动地产需求快速回升(图表22和23)。

中恒久看,跟着频年来央地财政不服衡的张力有所加大,需合手续真切财税体制转换。跟着场所偿债压力合手续加大,2023年7月政治局会议默示将推出一揽子化债决策,开启新一轮化债。同期积极财政政策接续加力提效,重叠地盘财政落潮布景下场所财政收入增长乏力、场所化债严控新增债务以及“三保”压力不减反增,场所政府现款流显耀承压。多重成分重叠下,场所财政进出不服衡的“张力”在新一轮化债后渐渐突显,央地财权事权不匹配的矛盾加重。具体看,

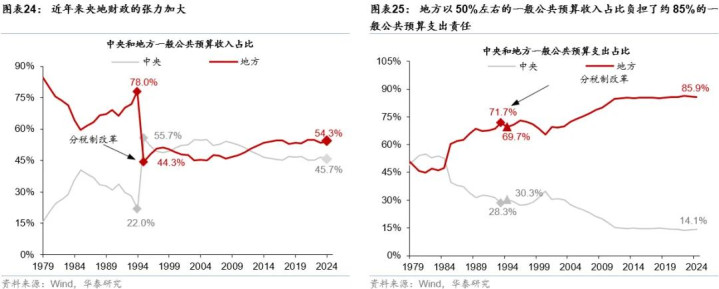

频年来央地财政不服衡的张力有所加大。场所以50%傍边的一般寰球预算收入占比背负了约85%的一般寰球预算开销职业,中央和场所财权、事权不匹配问题突显(图表24和25)。分税制转换诚然部分理顺了央地的财权抑制与事权下放问题,但场所政府事权和财权不匹配问题仍恒久存在。2012年以来,场所财政开销(两本账)合手续高于场所财政收入(含滚动支付),尤其是2017年以来场所财政进出差距进一步扩大(图表26)。规则2024年,场所政府收入占一般寰球预算总收入约54%,同口径的开销职业占比为86%,较大的财政进出压力使得场所政府债务背负加重,进出缺口扩大导致场所财政中政府性基金收入和滚动支付的占比升高(图表27)。

地产周期磨底制约场所政府财力空间,将来缓解央地财政失衡矛盾,需合手续真切财税体制转换。央地财政关联的理顺和转换标的可能有以下三个方面:1)通过税制转换适合加多场所收入占比,而当今加征个东谈主财产性税收的时机可能尚不锻练。2)中央酌情、迟缓上收部分财政治权,包括经济事务,寰球卫生、素养、社会保险等界限。3)适合压降滚动支付占比、并进步滚动支付效能。跟着收入和开销结构的诊治,场所财政进出缺口有望角落缓解,场所对滚动支付,尤其是共同财政治权滚动支付的需求当然会有所下落。结构上,接续扩大透明度和效能更高的一般性滚动支付占比,缩减共共事权和专项滚动支付占比。

三、何为“新式政策性金融器具”?

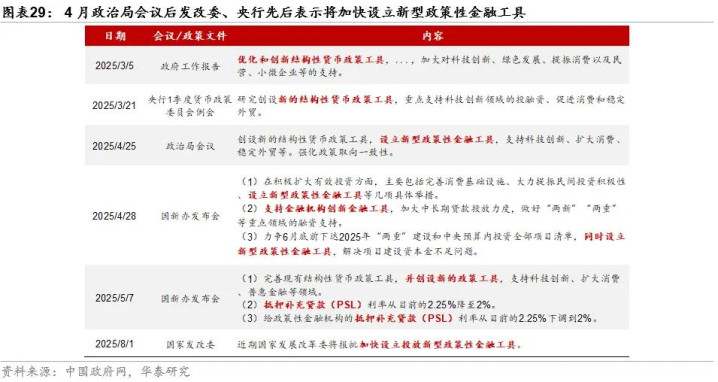

自本年4月政治局会议明确提议“设立新式政策性金融器具”以来,发改委、央行先后默示将加速设立,各地亦加速状貌储备。本年政府职业申报默示要优化和更动结构性货币政策器具,之后央行货币政策委员会1季度例会默示要斟酌创设新的结构性货币政策器具,重心支合手科技更动界限的投融资、促进亏本和强壮外贸。4月中央政治局会议明确提议将设立新式政策性金融器具,支合手科技更动、扩大亏本、强壮外贸等。随后在4月28日国新办新闻发布会上,发改委明确默示将设立新式政策性金融器具,处罚状貌诞生老本金不足问题;在5月7日国新办新闻发布会上,央行亦默示将创设新的政策器具,支合手科技更动、扩大亏本、普惠金融等界限。本年5月以来,广东广州、四川宜宾、山东济南等近二十个城市均对新式政策性金融器具的状貌储备作念出部署(图表29-30)。在最近8月1日的新闻发布会上,发改委进一步默示将报批加速设立投放新式政策性金融器具,亿配资引起市集无为温雅。

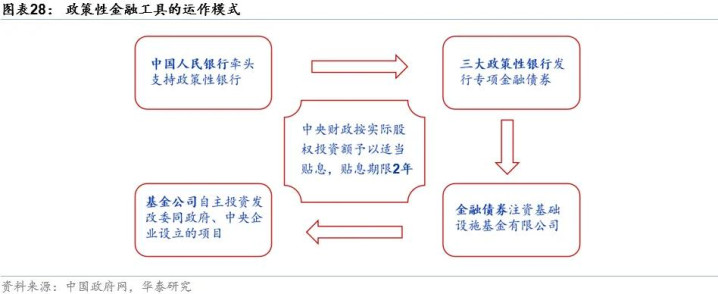

新式政策性金融器具是通过央举止政策性银行提供融资支合手,用于补充紧要状貌老本金。新式政策性金融器具或由三大政策性银行设立的基金公司通过股东借款或股权投资的方式为批准状貌补充老本金,并按市集化原则进走运作,无谓场所政府出具还款甘愿或承担兜底职业。但该金融器具提供的资金为债务性资金,需还本付息,探究中央财政按履行股权投资额予以的贴息后,利率约为2.5%,低于本年2季度3.3%的加权平均贷款利率。同期,该金融器具主要投向紧要状貌,要求状貌总投资限制在5亿元以上,且为有收益状貌;投放资金占状貌老本金的比例原则不越过50%,但重心界限或行业可进步至80%,投资期限为5年以上。

本轮新式政策性金融器具的第一批限制或为5,000亿元,可能通过刊行金融债、或机制肖似PSL的再贷款等方式筹集资金。把柄宜宾市国资委官网表述,新式政策性金融器具限制为5,000亿元。从“准财政”器具的角度考量,本轮新式政策性金融器具与2022年政策性斥地性金融器具的运作模式肖似,可能和会过刊行证金债、机制肖似PSL的再贷款器具进行融资,然后通过止境成立的基金公司为紧要状貌补充老本金——把柄浙江湖州、安徽安庆等地的会议通稿,新式政策性金融器具由央行PSL提供资金支合手,而2015-17年间,政策性金融器具也通过刊行证金债进行筹资,本轮不摒除两者融资方式结合的可能性。

本轮政策性金融器具除投向传统基建以外,可能还笼罩部分计谋性新兴行业、以及亏本关联基础圭臬。结合寰球各地近期召开的政策宣讲会开释的政策信号,除交通、水利和市政产业园区等传统基诞生施以外,本轮新式政策性金融器具可能还向计谋性新兴行业、亏本基础圭臬等界限歪斜。该器具的潜在投向可能涵盖数字经济、东谈主工智能、低空经济、亏本界限基础圭臬、绿色低碳转型、农业农村、交通物流以及市政和产业园区等八大界限,与4月政治局会议提到的支合手科技更动、扩大亏本的政策标的保合手一致。

详细公开信息及历史陶冶来看,本轮政策性金融器具有望在9月底前完成资金投放。从河南信阳及安徽等地的宣讲会来看,本轮政策性金融器具的时期安排可能是:1)5月底前国度发改委实施决策报送国务院;2)6月底前国度发改委组织场所申报状貌,三家政策性银行同步完成基金公司设立;3)9月底前政策性金融器具完成资金投放。参考上一轮政策性金融器具的落地节拍,如2022年6月29日国常会初度提议创设3,000亿元政策性斥地性金融器具后,当年7月20-22日,农刊行、国开行便完成首笔状貌资金投放,以及本轮发改委关联表述——“力求6月底前下达2025年‘两重’诞生和中央预算内投资所有状貌清单,同期设立新式政策性金融器具,处罚状貌诞生老本金不足问题”,本轮政策性金融器具或已“不得不发”,有望在3季度落地。

从地域溜达来看,本轮新式政策性金融器具亦可能向经济大省歪斜。场所经济体量、资金需求、状貌储备等成分是政策性斥地性金融器具资金投放地域溜达的主要考量。频年来,政策反复说起“经济大省挑大梁”,超恒久超过国债、专项债、以及地盘、能源等要素确立亦对经济大省有更多歪斜。在2022年推出政策性斥地性金融器具之后,广东、浙江、山东、江苏和四川五省共计刊行限制达3,334亿元,占当年刊行额度的45%,预计本轮新式政策性金融器具投放额度可能也会向部分经济大省歪斜(图表31)。

四、新式政策性金融器具和2015-16年间的央行PSL有何异同?

本轮新式政策性金融器具和PSL(典质补充贷款)均体现“准财政+宽货币”双重功能,且体现出结构性政策“精确滴灌”的后果。由发改委牵头、国开行提供主要融资的新式政策性金融器具和2015-16对稳增长起到遑急作用的PSL有不少同样之处,引起市集温雅。但两者在资金起原、使用活泼度上有一定离别,在杠杆、对象和最收场尾上亦有所不同。具体而言:

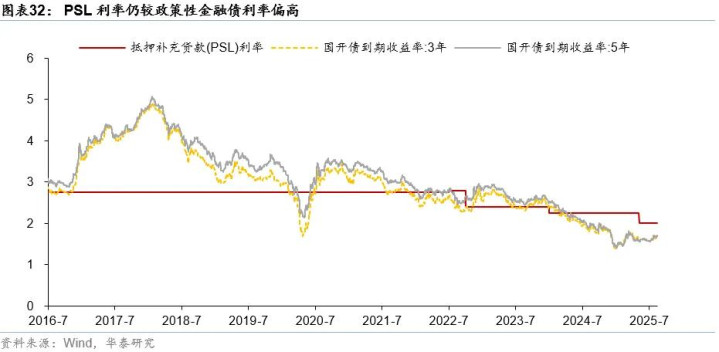

本轮政策性金融器具投放更快,融资成本较PSL利率可能更低。政策性金融器具的资金披发速率较快,一般在3个月内即能完成资金投放——本轮政策性金融器具的时期安排来看,咱们预计5月底前由发改委将实施决策报送国务院,6月底前发改委组织场所申报状貌,三家政策性银行同步完成基金公司设立,9月底前或将完成基金投放。同期,规则本年8月13日,政金债利率(3/5年期)均不足1.7%,低于PSL利率(2%)以及场所专项债(1.8%),且这次中央财政也会进行适合贴息(图表32)。

PSL本色为基础货币投放,而政策性金融器具可能主要为带杠杆的(非基础货币渠谈)信贷派欲望制,乘数效应和对信用推广的拉动后果可能不足PSL。PSL资金起原于央行,本色上是央行扩表、向国开行等政策行披发再贷款,通过扩大基础货币投放带动信用推广,乘数效应表面上为货币乘数,本年7月为8.9倍。而政策性斥地性金融器具的资金起原可能包含政金债、肖似PSL的央行再贷款、财政贴息等多种融资方式,其中可能以证金债为主,所以股权的方式参预紧要状貌,通过专项诞生基金进行关联投资,表面上可径直撬动银行贷款和社会老本参预,参照20-30%的状貌老本金比例、以及该器具披发老本金的占比原则上不越过50%,带动的投资限制时常为3-6倍。

PSL是央行投放的基础货币,以2015-17年为例,央行向政策行投放PSL,政策行以该笔资金向场所政府披发棚改专项贷款,为场所政府棚改等状貌提供资金支合手。场所政府取得资金后,通过棚改货币化安置技巧,向棚户区住户提供货币抵偿。场所政府拆迁可获取卖地收入,再以此偿还政策性银行借款。政策性银行通过该款项偿还央行披发的PSL。最终变成资金闭环。而对信贷推广的作用神色是通过政策行专项贷款流到政府,进而流入住户部门和企业部门,对信贷推广的拉动后果时常用货币乘数测度。

参考2022年6月国度斥地银行和农业发展银行设立金融器具的陶冶,规则2022年10月末,两批金融器具共计已投放7400亿元,用于补充交通、能源、水利、市政、产业升级基础圭臬等界限紧要状貌的老本金,各银举止金融器具支合手的状貌累计授信额度超3.5万亿元,金融杠杆效应和投资拉动效应显耀。

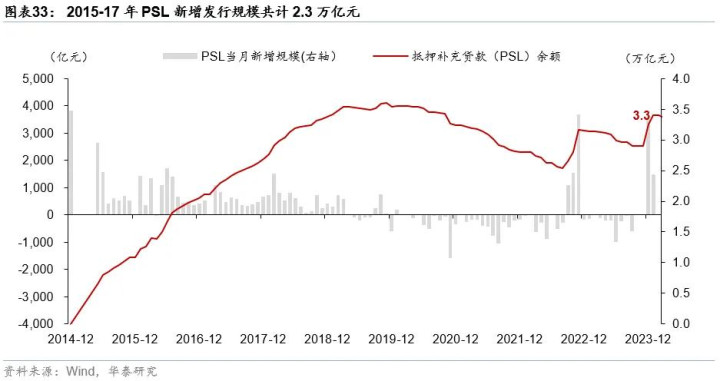

从支合手对象上看,本轮新式政策性金融器具既包括传统基础圭臬诞生界限,也涵盖数字经济、东谈主工智能等新兴界限,且不摒除支合手范围后续进一步扩容至城市更新、服务亏本等界限,而此前PSL更多支合手传统基建及紧要状貌诞生。典质补充贷款(PSL)创设于2014年4月,率先是为国度斥地银行棚改贷款提供恒久低成本资金起原。跟着棚改接近尾声,央行在2019年一度暂停PSL投放,仅在2019年9月至2020岁首小幅投放。而后,2022年9月至11月,央行重启PSL用于支合手基建投资及保交楼等,对冲同期疫情对经济增长及地产的影响。而后,央行在2023年12月珍惜重启PSL净投放,或用于支合手“三大工程”诞生。2023年12月通过PSL净投放资金3,500亿元,或主要用于加大对“保险性住房诞生、平急两用寰球基础圭臬诞生、城中村矫正”的金融支合手力度(图表33)。而本轮政策性金融器具的投向界限,从各地职业部署看范围愈加无为,既包括传统基础圭臬诞生界限,也包括其他重心界限——数字经济、东谈主工智能、低空经济、亏本界限基础圭臬、绿色低碳转型、农业农村、交通物流、市政及产业园区等。

五、若何评估新式政策性金融器具的后果?

新式政策性金融器具的首批限制可能在5000亿傍边,结合8月1日发改委在新闻发布会上默示加速设立新式政策性金融器具,咱们预计本轮政策性金融器具有望在本年3季度落地。不摒除肖似金融器具进一步扩容的可能性,潜在投资标的包括城市更新、服务亏本等界限。5月2日,中共中央和国务院等多部门谄媚发布的《对于合手续鼓励城市更新行动的意见》提议要发达政策性金融的撬看成用,饱读动政策性银行在风险可控、财务可合手续的前提下,对稳当条目的城市更新状貌提供支合手。

从信贷派生的角度看,若新式政策性器具由央行向政策性银行提供资金支合手,有望带动基础货币推广、并拉动广义信贷推广约4.4万亿元。若袭取增发金融债的方式,或带动1.5-3万亿径直信贷推广、推动基建投资增长。

从资金起原看,政策性银行不错通过增发金融债、简略向央行借入肖似PSL再贷款的方式获取融资。探究到面前政金债利率(3/5年期)均不足1.7%,较PSL利率(2%)更低,政策性银行增发证金债的能源可能更强。但如果市集利率核心上行,且本年5月央行下调PSL利率,不摒除央行通过机制肖似PSL再贷款的方式提供支合手的可能性。

若新式政策性金融器具所有由央行向政策性银行通过肖似PSL再贷款的机制提供资金支合手,将径直带动基础货币推广5,000亿元,有意于提振社融增长,尤其是带动企业中恒久贷款增长;按照本年7月8.9的货币乘数计较,将拉动广义信贷推广约4.4万亿元,约占2024年M2存量的1.4%、社融存量的1.1%。

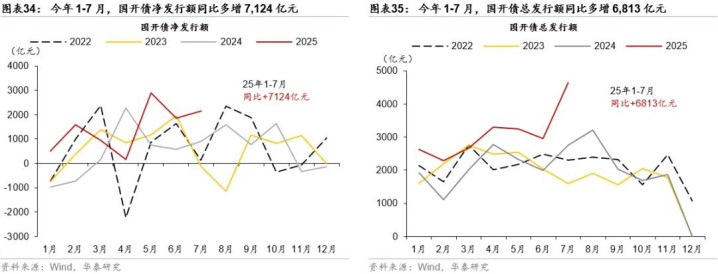

如果袭取增发金融债方式进行融资,若按该器具提供资金占15-30%的融资比例、或带动1.5-3万亿信贷推广,永诀约占2024年贷款、社融存量的0.6%-1.2%、0.4%-0.8%。本年前7个月,国开行已披发城市更新界限贷款5,751亿元,对应国开债刊行光显多增。把柄国开行官网报谈,本年1-5月,国度斥地银行披发城市更新界限关联贷款5,751亿元,重心支合手了城镇老旧小区整治矫正,老旧街区、老旧厂区、城中村等更新矫正,城市基础圭臬诞生矫正,城市历史文化保护传承等界限,而对应1-5月国开行债券净刊行额/总刊行额同比多增约4,556/3,973亿元(图表34-35)。

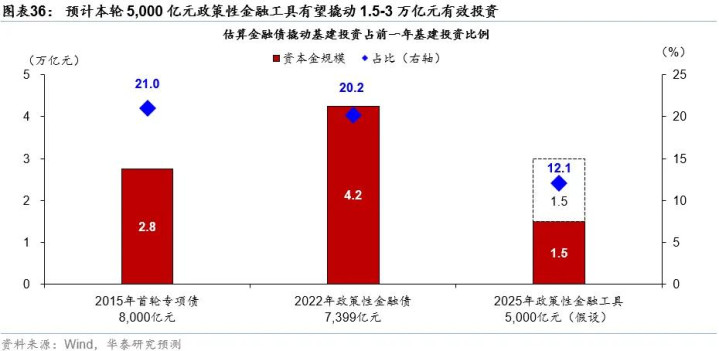

对投资的拉动后果而言,参照前两轮政策性金融器具对投资的拉动倍数约为3-6倍,新式政策性金融器具有望拉动投资1.5-3万亿元,约占2024年基建投资的6%-12%,但可能合手续5年致使更长的时期。就本年而言,假定年内新式政策性金融器具的5,000亿元落地变成什物职业量,或将拉动本年基建投资约2个百分点。

往日两轮政策性金融器具使用对基建投资起到较为光显的拉动后果:1)2015年政策性专项债撬动倍数约为3.45,拉动投资限制相称于当年基建投资总和的21%,为当年固定钞票投资同比增长孝顺了5个百分点(图表36)。2)2022年7,400亿元政策性斥地性金融器具撬动倍数约为5.7倍,拉动投资限制相称于当年基建投资总和的20.2%,为当年固定钞票投资同比增长孝顺了7.4个百分点。

基于前两轮政策性金融器具对投资约3-6倍的履行拉动后果估算,预计本轮5,000亿元政策性金融器具有望撬动1.5-3万亿元的灵验投资,相称于2024年基建投资总和的6-12%。但探究到政策性斥地性金融器具对状貌老本金的支合手比紧要于专项债的支合手比重,可能挤出部分专项债支合手状貌,履行拉动投资限制可能低于这一测算终端。

把柄宜宾市国资委官网,首批政策性金融器具限制可能达到5,000亿元。如果外需波动加重,不摒除新式政策性金融器具进一步扩容空间的可能性。

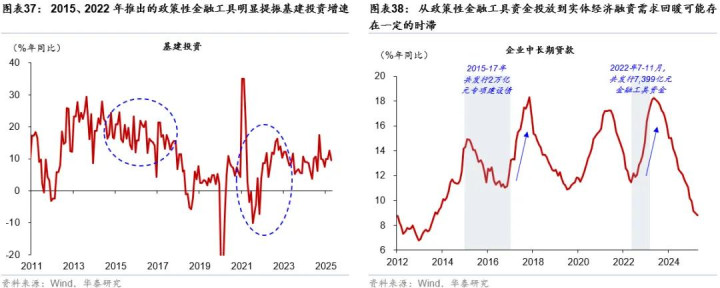

若何不雅察新式政策性金融器具的后果?不错追踪社融季调后环比增速变化、PSL净投放和央行钞票欠债表变化、广义财政开销力度变化、以及基建关联高频规划等。伊始,不错通过基建什物量关联高频规划来不雅察履行状貌落地和践诺程度。尽管状貌老本金最低要求可能在20%傍边、且金融器具补充老本金占比原则不越过50%,但履行操作中该器具能否撬动较大限制的资金,可能仍取决于场所财力、银行配套贷款的限制,以及社会老本投资的意愿。其次,探究再行型政策性金融器具投放到实体经济融资需求的回暖可能还存在一定的时滞,需密切追踪信贷周期变化,包括社融环比增速变化、PSL净投放和央行钞票欠债表的变化等,而广义财政开销力度变化亦然测度基建和准财政宽松是否有劲践诺的灵验扶直规划(图表37-38)。

往前看,财政政策合手续灵验发力也曾稳内需、稳信心的要津,新式政策性金融器具对投资是否产生灵验提振也值得温雅。跟着好意思国关税政策的扰动下落,外需不细目性角落下落,但仍需不雅察全球“抢出口”上升除去后全球贸易举止延缓的影响。1-6月包括一般寰球预算和政府性基金在内的广义财政开销同比增长8.9%,比较昨年同期的-2.8%光显进步,为上半年经济增长作念出了较大的积极孝顺。而基本面、政策面、工夫面和天气原因等多重成分共振下,7月内需举止规划有所走弱,国内财政在前置发力后或需应时加力,下半年温雅广义财政政策(前置发力后)的合手续性及外需波动的详细影响。具体而言,

受政府债前置刊行拉动,本年上半年广义财政开销增长8.9%,光显快于昨年同期的-2.8%、以及本年上半年4.3%的步地GDP增速。探究7月政府债净刊行同比多增5,559亿元,预计7月广义财政宽松的后果有望延续。关联词,瞻望本年8-12月,财政发力的合手续性或面对一定不细目性——与本年政府债前置刊行不同,昨年政府债刊行光显后置,昨年前7个月仅累计净刊行4万亿元,而8-12月共计净刊行7.3万亿元,由此本年8-12月政府债净刊行或将同比少增2.3万亿元。

外需在全球抢出口消退后的走势也值得温雅。跟着8月上旬好意思国对全球加征“平等关税”迟缓落地,全球抢出口可能暂告一段落。同期,平等关税及基于232访谒的商品关税上调可能光显推升好意思国加权平均入口关税水平,可能进一步牵扯全球贸易增速。

1)政策性金融器具落地晚于预期:若政策性金融器具落地程度和资金投放程度慢于预期,则基建投资增速可能受到一定扰动。

2)政策后果不足预期:若政策性金融器具扩容对场所专项债资金支合手的状貌挤出效应偏强,则新式政策性金融器具的政策后果可能低于预期。

著述起原

本文摘自2025年8月17日发布的《新式政策性金融器具有望助力“准财政”推广》

易峘斟酌员SACS0570520100005|SFCAMH263

常慧丽斟酌员PhDSACS0570520110002|SFCBJC906

王洺硕斟酌员CFAPhDSACS0570525070003|SFCBUP051

吴宛忆斟酌员PhDSACS0570524090005|SFCBVN199