【狮说新语】一键速览, 带你看完近期那些热点主题(下)

接上回,最近各式主题轮动赶快,各式前沿领域、极新提法更是日出不穷,在上篇著述里,我们沿途聊了聊AI大模子、端侧AI、智能驾驶、东说念主形机器东说念主、半导体自主可控、低轨卫星等等话题,今天我们络续来 “一键速览”近期的热点主题吧。

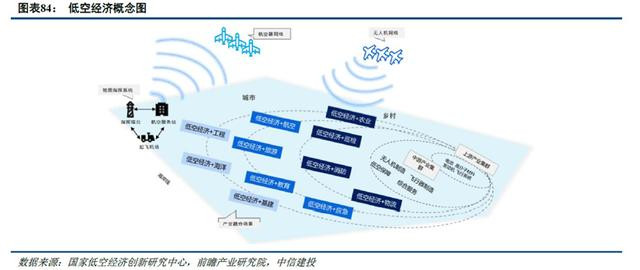

六、低空经济

低空经济,所以有东说念主和无东说念主驾驶航空器为牵引,飞翔高度在300米以下空域,放射带动相关领域会通发展的详细性经济形态。

2024年世界两会将“低空经济”写入政府使命论说后,世界20多个省市接踵出台政策打造“天外之城”,并牵头成速即方性低空经济国资平台,行业持续掀翻融资潮和政策潮,因此2024年也被称为“低空经济元年”。

低空经济的需求主要分为三类,第一类是低空飞翔器手脚运载器将东说念主或物从一地运往另一地,提妙手与物的谄媚成果约略有用升迁经济活力。东说念主的谄媚成果代表着促进成果升迁从而促进出产力提高;物的谄媚成果意味着在物发配送、腹地生涯等方面可以有用升迁成果和经济活力。

第二类是低空飞翔器手脚平台,搭载各样使命载荷,升迁出产成果和政府治理成果有助于升迁出产力和社会朝上。交易需求包括农业植保、基础巡检、测绘、金融、矿产勘测;政府需求则包括政府监管(安防巡缉、缉毒缉私)、济急(航空熄灭、航空营救、全球卫生劳动、济急通讯/素养)、环境资源料理(国土、表象、水文)。

第三类需求为开转换式生涯模式得志东说念主民对好意思好生涯的愿望,主要包括低空旅游、航空畅通、影相、私东说念主飞翔、公事航空等。

据工信部数据清晰,2023年我国低空经济市集限度超5000亿元,跟着卑鄙应用领域的抑制扩大,将来或有望络续保执增长。据工业和信息化部、科学期间部、财政部、中国民用航空局印发《通用航空装备转换应用扩充决策(2024—2030年)》,提议到2030年,股东低空经济造成万亿级市集限度。

统一文献进一步指出,以2027年为节点,我国将致力于通用航空装备供给才调与产业转换的升迁。以增强期间转换,完善居品谱系,加快示范应用等20个要点任务为中枢,股东航空制造业新式工业化探索和履行。

图片发布日历:2024年11月24日

现在国内低空经济发展的主要瓶颈依然在于空域料理。这背后主淌若空域料理较为严格,相关方法过于复杂,审核时辰过长等原因。

不外国度对于低空经济高度留意,照旧运转在空域政策、适航料理步调、范例与保险类政策、产业政策等多方面发力。

中信证券合计,接下来短期内低空经济产业可能仍将以政策复旧和基建招标为发展要点,并辅以部分交易化试点名堂。后续或有望看到更多的国度低空产业基金和国度低空经济产业详细示范区成立,值得柔和。

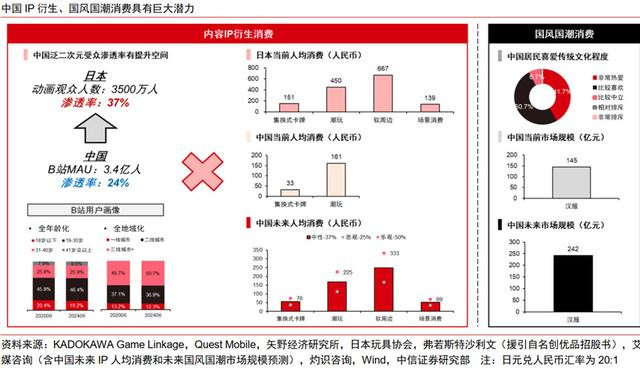

七、精神体验性消耗

2024年以来消耗总体来看如故相比疲弱,不外与此同期,精神体验性消耗执续增长,引起了东说念主们的柔和。

什么叫精神体验性消耗呢?

当下消耗者在履历多年的市集体验后逐步趋于闇练与感性,倾向于将有限的预算进入到创意最初、质地更好、更为保值或是能与之产生“情谊连络”的品牌和居品。

一方面,消耗者转头感性后,品性升级与消耗平替并行,消耗者运转对“质价比”和精神体验有了更强的诉求。

另一方面,消耗者更为追求生涯中的欣慰,怡悦为精神得志感和心理价值付费,比如以“谷子”经济为代表的IP繁衍消耗、以及国风国潮消耗。

图片发布日历: 2024年12月18日

中遥远来看,固然将来中国消耗总体扩容趋势不变,但跟着东说念主们更留意精神体验性消耗,需求端可能会呈现出显然的结构性趋势,要点可以柔和以下四个方面:

1、银发经济的崛起:跟着东说念主口老龄化的加重,1960年代出身的东说念主口岑岭期群体已逐步步入退休年纪,造成了一个纷乱的银发市集。这一群体不仅领有相对稳重的经济基础和较强的消耗才调,他们的消耗需乞降偏好也正在成为消耗市集的新焦点。从健康守护、闲隙文娱到旅游度假,银发经济的发展空间巨大,为相关产业提供了无边的市集机遇。

2、劳动型消耗的增长:从全球的消耗趋势来看,跟着经济发展和生流水平的升迁,劳动型消耗逐步成为主流。东说念主们不再只是得志于物资商品的购买,愈加翔实劳动体验和个性化需求的得志。诠释注解、健康、文化文娱等劳动领域的需求日益增长,股东着劳动迹的快速发展和转换。

3、消耗出海的新机遇:跟着全球化的真切发展,中国企业正积极拓展国际市集,绝顶是在“一带一齐”沿线国度和欧洲国度。家电、电子居品等行业的中国品牌也在为出海战术作念准备。这不仅有助于企业拓展新的市集空间,也为中国制造向中国创造的转化提供了能源。

4、硬扣头与感性消耗:在经济波动和市集不笃定性增多的配景下,投资者和消耗者愈加翔实感性消耗,追求高性价比的居品。在零卖行业,企业需要在供应链料理、成本适度和居品订价等方面进行优化,以得志消耗者对性价比的高条目。硬扣头零卖模式因其平直、高效的价钱优势而受到心疼,逐步成为零卖业的新趋势。

将来,跟着期间朝上、消耗习尚的变化以及全球经济形貌的治愈,消耗市集可能会日益显然地呈现出多元化和个性化的特色,股东着相关行业的执续发展和转换。

八、医疗健康

一些一又友可能还铭记,以前我们中国药品采购主要所以病院自主采购和省级招标采购为主,从2015年后,我国运转实行大限度系统性的聚会采购(简称“集采”)。集采政策的扩充旨在通过聚会沟通和采购,以量换价,裁汰药品价钱,收缩患者包袱。

这一政策的扩充,无疑对医疗健康市集带来了较大的冲击,以冠脉支架为例,国度医保局数据清晰,2020年世界初次集采平均降幅达到93%。不外,跟着时辰的推移,市集逐步稳妥了这一新常态,国居品牌通过集采以价换量,实现了国产化率权贵升迁。

2024年底,第十批国度集采药品名单出炉的时候,对市集的影响和波动照旧特地微小,可见影响医疗健康产业板块最大估值身分的集采影响照旧淡去。医疗健康产业可以说照旧进入了“后集采期间”。2024年7月国务院常务会议审议通过的《全链条复旧转换药发展扩充决策》更是把医药转换推向了新高度,行业大破大立配景下,将来医疗健康行业里,转换驱动的投资趋势愈发显然。

具体可以从以下三个方面来看:

1、从政策层面来看,政府正在抑制优化医保续约步调,使得旧例药品集采的影响减小,同期探索新药价钱料理机制,多个地区如北京、广东、上海等出台了复旧转换药发展的政策,以饱读吹高质地的医药转换。

2、其次,在才调端,经过多年的积聚和发展,中国的一些医药公司照旧研发出具有全球最好疗效后劲的居品,比如PD-1/VEGF双抗、PD-1/IL-2双抗以及Trop2 ADC等,这些居品有望在全球市集上升迁竞争力和估值后劲。将来若这些转换药能在国内获批进入医保、迅速放量,是可以优化制药公司的收入结构,改善相关公司盈利,乃至带来投资估值方法的转化。

3、在国际化方面,自2023年以来,中国的多款转换药在国外获批上市,如泽布替尼、呋喹替尼、西达基奥仑赛等,这极大升迁了国产新药的交易价值。同期,中国药企通过与国际药企的团结,以及通过NewCo新模式将居品国外授权,正在积极迈向全球化。量度到2024年年底至2025年,或将有更多具有各别化的细分领域,如本人免疫、血液肿瘤、减重/糖尿病、实体肿瘤等领域的国际化团结。

中信证券合计,配资网在委果的后集采期间,优秀的居品力和转换力才是驱动优秀公司事迹增长的关节方位,2025年是柔和医药行业优秀赛说念和头部中枢企业的可以时机,可以要点柔和转换絮叨、医药制造出海、集采放量、复苏反转、宏不雅政策旯旮变化和催化等标的的印迹。

九、新能源

夙昔几年以光伏、储能、锂电、风电为代表的新能源产业大幅扩产导致产业链价钱下降,而需求增速又有所放缓,产能方面的问题成为横亘于产业发展经过中的最大隐忧。经过两年的治愈,部分细分赛说念周期有望迎来竖立。

储能板块,中信证券合计,中枢矛盾由成本端转向供给端,老本开支增速放缓,供给有望执续出清,中国头部企业引颈出海及新一轮期间周期。产业界对2025年大储和工商储增速较为乐不雅,大储由于其名堂制、订单体量大等特色有望给上市公司带来较大的事迹弹性。工商储、户储则有望在亚非拉地区等呈点状爆发,具备市集先机的公司或有望赢得优势。

风电池块,主机价钱自2023年10月以来保执稳重,产业界大齐合计刻下风机价钱照旧处于相对低位区域,行业趋势向好。零部件进入年底谈价阶段,叶片、铸件产能相对垂危;部分铸件价钱涨幅在10%以上。中信证券合计,接下来国内陆优势电装机有望保执增长,海优势电名堂有望启动并复原装机量增长,风电整机和零部件周期或有望触底回升。

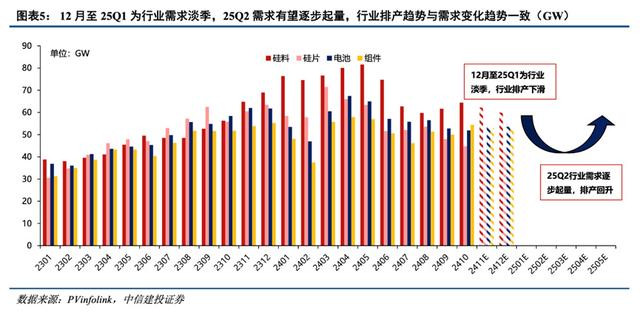

光伏板块,中信建投合计,刻下处于“小火慢炖”的模范渐进之中,其中新期间柔和度相对突显。短期节律来看,12月至Q1行业进入需求淡季,量度Q2运转行业需求将迟缓回升,产业链价钱将底部企稳回升。新期间方面,BC电池以及TOPCon相关升级标的产业柔和度显然升迁。

图片发布日历: 2024年12月02日

十、并购重组

连年来并购重组政策迟缓优化,2024年9月证监会发布《对于深化上市公司并购重组市集校正的想法》(简称“并购六条”),引发了市集对于A股再度掀翻并购重组波澜的柔和。

并购重组得志当下政府、一级与二级市集的利益“最大条约数”,以优化并购重组市集,提高监管包容度,复旧跨行业并购,促进上市公司向新质出产力标的转型升级。不仅响应了经济高质地发展的条目,也合适政府股东产业结构优化、引发市集活力的战术主见。同期,对于一级市集而言,并购重组提供了新的退出渠说念和融资契机;对于二级市集,它带来了投资主题和股价上升的后劲。因此,并购重组成为谄媚政府宏不雅调控、一级市集老本运作和二级市集投资需求的桥梁,实现了三方利益的协调统一,预示着并购重组市集正站在新的发展早先上。

合股现在我国IPO市集环境、经济产能近况、国企校正等配景,海通证券合计,将来并购重组的三大投资标的或聚会在科技股、制造龙头以及国有企业。

起先,并购重组可能成为科技公司的新上市阶梯,尤其在刻下IPO节律放缓的配景下,科技企业面对上市难和融资难的问题,并购重组提供了新的渠说念,或有望升迁科技股的投资热度。由于IPO市集的收紧,部分企业可能转向并购重组以实现快速上市,绝顶是在半导体、东说念主工智能、新能源等关节领域。

其次,并购重组是化解产能问题的有用方式,对制造龙头企业来说,这提供了整合行业资源和扩大市集份额的契机。跟着产能相关问题的出现,并购重组成为市集化料理决策的一部分,有助于升迁大中型企业的利润增速,并强化其市款式位。

临了,在国企校正的大配景下,并购重组将助力国有企业布局新兴产业和升迁计较成果。国企校正的主见是提高国有企业的中枢竞争力,并购重组将股东国有企业在新期间、新领域和新赛说念上的高质地并购,尤其是在新能源、高端制造、信息期间等战术性新兴产业领域,为投资者带来新的增长能源和投资契机。同期,传统行业的央企也可能通过并购重组实现转型升级。

讲究历史,A股市集共历经三轮紧要并购重组波澜,分袂为:2006-2007年央企上市潮,2012-2016年互联网并购波澜以及2019-2021年的科技并购潮,每轮齐与其时的宏不雅经济环境和政策导向考究相关。刻下,在全球经济承压、国内经济结构治愈等问题的配景下,并购重组成为股东产业整合、实现资源优化配置的费劲技巧。

因此,此轮并购重组不会只是短期的柔和主题,这一趋势是遥远的,与国度战术和产业升级的标的一致,因此具有可执续性。然则,并购重组的经过复杂,波及多方利益协调理市集环境变化,需要政策的执续复旧和市集机制的迟缓完善。这意味着并购重组的进度将是渐进的,需要时辰去稳妥和治愈,以实现产业的巩固过渡和健康发展。

好啦,我们的“一键速览”十大热点主题就到此末端啦,后续大师有什么感兴味的本色也迎接多多给小诺留言,我们沿途来抑制拓宽学问规模,收货更多前沿资讯吧~

参考文献:

1、中信建投:低空经济2025年投资机遇,中信建投证券参谋,2024年11月30日

2、医疗健康|转换趋势已突显,收拢行业笃定性的阿尔法:2025年投资策略,中信证券参谋,中信证券参谋,2024年11月13日

3、【海通策略】并购重组大幕正启,吴信坤、王正鹤,海通参谋之策略,2024年10月29日

4、中信建投 | 从预期改善到基本面终了——2025年电新行业基本面简述,中信建投证券参谋,2024年12月02日

5、主题聚焦|2025年十大产业趋势预测:好意思国补制造,中国向新质,中信证券参谋 中信证券参谋,2024年12月18日

风险教唆:市集有风险,投资须严慎。本不雅点仅代表其时不雅点,今后可能发生改换,仅供参考,不组成投资建议或保证,亦不手脚任何法律文献。投资者投资于本公司料理的基金时,应正经阅读《基金合同》、《托管协议》、《招募诠释书》、《风险诠释书》、基金居品贵寓摘抄等文献及相关公告,确乎填写或更新个东说念主信息并查对本人的风险承受才调,聘请与我方风险识别才和洽风险承受才调相匹配的基金居品。投资者需要了解基金投资存在可能导致本金吃亏的情形。基金料理东说念主喜悦以淳厚信用、辛勤尽职的原则料理和诈欺基金财富,但不保证基金一定盈利,也不保证最低收益。基金料理东说念控制理的其他基金的事迹不代表本基金事迹推崇。基金的过往事迹过火净值上下并不预示其将来事迹推崇。基金料理东说念主提醒投资者基金投资的“买者骄傲”原则,在作念出投资决策后,基金运营情状与基金净值变化引致的投资风险,由投资者自行包袱。我国基金运作时辰较短,不成响应股市发展的统统阶段。